每年的年底,都是购车的高峰期,也是二手车源最为充足的黄金季节,很多人打算买辆车,拜年时便于探亲访友,又长面子。但是,二手车是买了,怎么上保险才划算呢?是越多越好吗?在这里整合了全套车险秘籍,花两分钟看完吧!

二手车过户后保险怎么办?注意哪些事项?

车辆过户后一定要查看下汽车保险是否到期,如果到期之后发生事故,保险公司是不赔的,车主只能自掏腰包了。二手车保险过户只是对保单内容进行变更,新老车主一同填写一份申请书即可。如果是异地交易,可以直接将保险退掉,但需要保留交强险(交强险是“随车”不“随人”,在全国范围内适用)。保险过户生效时间:当天车辆保险批单,保险公司核保通过,次天凌晨生效。

二手车如何退保?如何重新购买保险?

一般,保险公司计算车险应退保费是用投保时实缴的保险费金额减去保险已生效的时间内保险公司应收取的保费,剩下的余额就是应退的保费。若是因重复保险而退保,需提供互相重复的两份保单方可顺利退保。退保后,可到任何一家保险公司重新办理车险。

购买车险三大常见误区,新车友尤为注意!

1.全险并非全保

很多车主在购买了全险后,都觉得可以高枕无忧,只要车辆发生了事故一切都由保险公司买单,其实这是一种错误的理解。一般意义上的全险包括15、16个险种,但大部分4S店给出的全险包括8个险种,分别为交通强制险、车辆损失险、不计免赔险、第三者责任险、车上人员责任险、全车盗抢险、划痕险、玻璃单独破损险。实际上,除了交强险是强制购买的以外,其他7种都是可选择购买的商业险,自燃险是不包含在内的。

2.电话车险不靠谱

有些电话保险员为了以低价吸引客户,会按照不足额保险报价。所谓不足额保险,是保险金额低于保障价值的保险,最后理赔的时候会赔得很少。

3.二手车有“身世”问题

一般而言,有赔付记录的旧车的保费会高于无赔付记录的旧车,而“没有历史”的车,保险公司在投保或续保时常常会给予一定比例的优惠。在购买二手车时,最好向原车主索要原车保单。

4.出险记录影响续保费用

依据《机动车交通事故责任强制保险费率浮动暂行办法》规定,上年度发生两次及以上有责任道路交通事故,交强险费率上浮10%,上年度发生有责任道路死亡事故,交强险费率上浮30%。如果上年度或连续多年未发生有责任事故,车主将享受费率下浮10%-30%不等的优惠,所以会影响现任车主的保险费用。

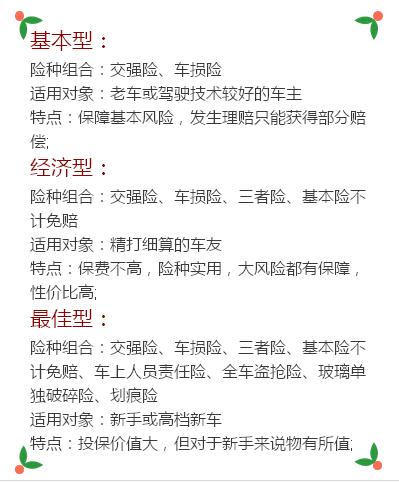

投保车险有技巧,并非越多越好!

必买的四大险种:

交强险:这是我国的强制保险,是当发生事故时,赔给被撞的一方的,并且赔款金额是有限的。

第三者商业责任险:三者险是交强险的补充,也是赔付他人,若超出交强险赔偿限额部分,由保险公司负责赔偿,对重大交通事故有担保。所以,第三者商业责任险可以多上一些,以防超额支出。

车损险:车损险是用来赔付被保险人自己的。不过,单独的部件损坏是不赔的,当然了,车主可以试着加下工,把单独变成多部位受损。

一般来说,三年以内新车发生自燃的几率其实相当低,而且即便发生自燃也有厂商负责,所以一些三年内的准新车自燃险是没有必要上的。

自燃险:建议是根据车况来,一般4-5年后由于线路老化,二手车车主可是必买,而且自燃险保费不高。

这两大险种可以省:

划痕险:2000额度划痕险保费400块,5000额度的是800块。如果出险到修理店休还便宜,且划痕险多次叠加限额的,还影响第二年费率。

附加险不计免赔险:不计免赔是把本该车主承担的20%转移给保险公司。不计免赔分为基本险和附加险,前者针对车损险、三者险等基本险独立生效;后者统一对汽车附加险生效。基本险的不计免赔建议购买,附加险的不计免赔就算了吧。

买车险要选适合自己的套餐,省钱又省力!

如若转载,请注明出处:https://www.51buycar.cn/88089.html

相关推荐

-

m档位在什么情况下用

m档位在什么情况下用M档的使用情况如下:1、超车:用手动M档代替,通过将档位降低到1档,可实现快速超车;2、上坡:如果是D档上坡车,一些陡坡或地下车库可能不会锁在1…??M档的使用情况如下:1、超车:用手动M档代替,通过将档位降低到1档,可实现快速超车;2、上

-

汉兰达5座?汉兰达5座四驱

老铁们,大家好,相信还有很多朋友对于汉兰达5座和汉兰达5座四驱的相关问题不太懂,没关系,今天就由我来为大家分享分享汉兰达5座以及汉兰达5座四驱的问题,文章篇幅可能偏长,希望可以帮助到大家,下面一起来看看吧!本文目录汉兰达四驱5座2023汉兰达5座售价汉兰达5座四驱丰田汉兰达

-

汽车的速度转速表是多少转速表的正常值是多少

汽车的速度转速表是多少转速表的正常值是多少你有13张买汽车时需要买的东西的清单吗当你买了一辆新车,你必须打扮和装饰它。还有很多事情要做,你需要买什么黄焖鸡加盟东西你不需要买洗车液的危害是什么,不擦拭汽车液的危害,在炎热的时间担心轮胎爆裂,下雨的时候担心车瓦砾,而且频繁洗车。在汽车使用过程中如何处理低于下限的防冻液防冻液的全称为防冻

-

驾驶证登记手机号码在哪里改(可以通过以下四种方法)

换手机号了,***登记手机号码在哪里改?可以通过以下四种方法: 1、下载手机交管APP在更改手机号,更改手机号码具体步骤如下 打开交管手机APP,点击【识别人脸】进行实名登录、点击…

-

哪个平台二手车好,二手车哪个平台买靠谱

大家好,今天小编来为大家解答以下的问题,关于哪个平台二手车好,二手车哪个平台买靠谱这个很多人还不知道,现在让我们一起来看看吧!本文目录二手车平台哪个最靠谱现在二手车平台太多了,哪个更靠谱一些二手车哪个平台买靠谱买二手车哪个软件最靠谱网上哪个平台卖二手车

-

逸动汽车怎么样(长安逸动这个车子的质量到底怎么样)

各位老铁们,大家好,今天由我来为大家分享逸动汽车怎么样,以及长安逸动这个车子的质量到底怎么样的相关问题知识,希望对大家有所帮助。如果可以帮助到大家,还望关注收藏下本站,您的支持是我们最大的动力,谢谢大家了哈,下面我们开始

-

哪些车适合在车内睡觉,打工人午休适合选什么车?

上班通勤的应该理解为:易于驾驶、具有燃油经济性、方便停车。 睡午觉的要求可以理解为:后排最好能放平,空间不宜太局促。 作为打工人,也许上班下班可以暮气沉沉,但是午休睡觉一定要大摇大…

-

轮胎补胎液就是个坑怎么回事,补胎液在轮胎里会凝固吗

两年前买了一辆折叠电动车,骑行的时候轮胎被扎。找到修车点补胎,用胶条补完后又推荐补胎液,好像也就15元左右,想着也下贵,说在扎胎的活补胎液就能补胎,还方便。就加了一瓶。 这两天因为…

-

老司机告诉你换机油应该怎么选!换机油用了假机油的危害附详解

现在市面上的假机油,其实说白了就是指劣质机油,是一些作坊、小炼油厂做出来的,它的级别和性能都达不到标准,但是从外包装上却看不容易分辨出来,因为它们用的也都和正品机油是相同的包装。 …

-

瓜子二手车丨 瓜子二手车

大家好,如果您还对瓜子二手车丨不太了解,没有关系,今天就由本站为大家分享瓜子二手车丨的知识,包括瓜子二手车的问题都会给大家分析到,还望可以解决大家的问题,下面我们就开始吧!本文目录想买一辆满意且最便宜点的二手车,瓜子全国购怎么样瓜子二手车瓜子二手车买车靠谱吗听说过瓜子二手车吗瓜子二手车靠谱吗想买一